Клиенты банка Уралсиб, оказавшись в проблемной ситуации с финансами, могут воспользоваться услугой реструктуризации кредитов.

Если по какой-либо причине у вас произошла просрочка платежа, то не нужно паниковать, немедленно обратитесь в банк «УРАЛСИБ» с просьбой о проведение реструктуризации по кредитной задолженности.

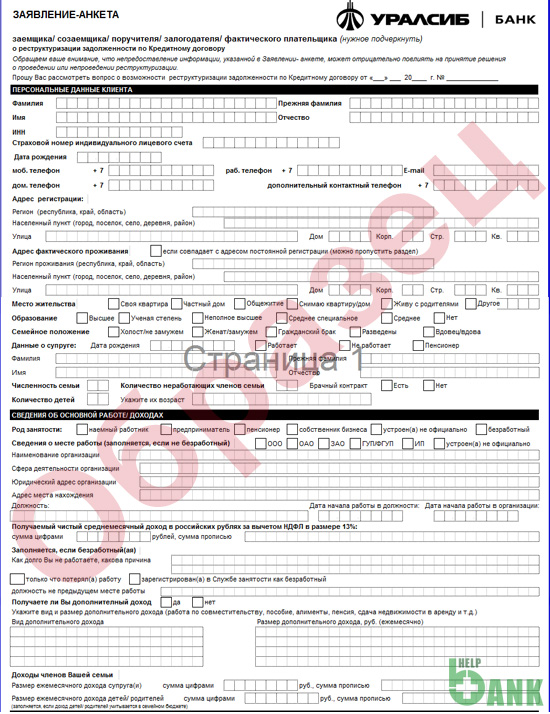

Образец заявления на реструктуризацию кредита в Уралсиб

Банк стремится сделать всё, чтобы клиенту было максимально комфорт обслуживаться в Уралсиб, поэтому решает проблемы совместно с клиентом.

Предложения Уралсиб по реструктуризации

1

Снижение начисленной неустойки (пеней, штрафов) при условии погашения просроченной задолженности по кредиту в полном объеме.

2

Снижение ежемесячного платежа за счет увеличения срока кредитного договора или предоставления отсрочки по уплате основного долга в полном объёме, или в части.

3

Снижение ежемесячного платежа за счёт рефинансирования кредитной задолженности (выдача нового кредита на погашение кредита с просроченной задолженностью).

4

Составление индивидуального графика для погашения накопившейся просроченной задолженности по кредиту.

5

Изменение очередности погашения кредитной задолженности.

6

Приостановление начисления неустойки (пеней, штрафов).

Для каждого клиента банка Уралсиб разрабатывается индивидуальная программа по реструктуризации кредитной задолженности, в зависимости от кредитной истории и текущего финансового состояния клиента.

Как обратиться за реструктуризацией в «УРАЛСИБ»

1

Позвонить на единый федеральный номер 8-800-700-78-46 в рабочие дни с 7:00 по 16:00 (время московское). Звонок по России бесплатный. Специалисты банка проконсультируют вас по условиям и процедуре реструктуризации, подберут приемлемый вариант реструктуризации, а также представят информацию для обращения в ближайшее отделение банка с целью подачи заявления на реструктуризацию.

2

Посетить ближайшее отделение Банка УРАЛСИБ с паспортом гражданина РФ для подачи заявления на реструктуризацию. Для вашего удобства, Уралсиб сократил пакет документов для принятия решения о реструктуризации. Теперь решение о проведении реструктуризации принимается на основании паспорта клиента–заявителя и письменного заявления по представленной форме .

3

Также вы можете подать заявление на реструктуризацию кредитной задолженности в банк Уралсиб в электронном виде. Для этого вам необходимо:

— подробно заполнить заявление-анкету о реструктуризации;

— заполненное заявление и копию всех страниц паспорта РФ направьте по электронной почте по адресу [email protected].

Скачать анкету-заявление на реструктуризацию долга в банке Уралсиб, можно на нашем сайте по здесь, либо на официальном сайте банка по ссылке www.bankuralsib.ru.

В течение пяти рабочих дней с вами свяжется сотрудник банка для подбора оптимального варианта реструктуризации вашей кредитной задолженности.

Основные вопросы по реструктуризации в банке Уралсиб

1

Может ли подать заявление на реструктуризацию созаёмщик/ поручитель/ залогодатель?

— да, заявление на реструктуризацию может подать любой участник кредитной сделки.

2

Можно ли оформить реструктуризацию кредитов других банков?

— нет, возможна реструктуризация только просроченных кредитов, оформленных в ОАО «УРАЛСИБ».

3

Можно ли обратиться за реструктуризацией, если Банком вынесено решение суда о взыскании кредитной задолженности?

— реструктуризация просроченной задолженности при наличии судебного акта возможна с момента вступления решения суда в законную силу.

4

Дата внесения ежемесячного платежа по кредитному договору не совпадает с датой получения заработной платы. Можно ли в рамках реструктуризации изменить дату ежемесячного платежа по кредитному договору?

— изменение даты ежемесячного платежа не предусмотрено программами Банка. Платеж должен быть внесен не позднее даты платежа, установленной кредитным договором. Для предотвращения возникновения просроченной задолженности по кредиту, рекомендуем вносить платежи заблаговременно с целью обеспечения достаточности средств на счете для погашения очередного планового платежа в дату платежа.

5

Возможно ли снижение процентной ставки по действующему просроченному кредиту?

— варианты реструктуризации ОАО «УРАЛСИБ» не предусматривают возможности снижения процентной ставки. Проценты за пользование кредитом начисляются до полного погашения суммы кредита по ставке, определённой условиями кредитного договора.

6

Существует ли возможность приостановления начисления процентов за пользование заемными средствами на определенный период?

— приостановление начисления процентов за пользование заемными средствами не предусмотрено программой реструктуризации ОАО «УРАЛСИБ». Начисление процентов за пользование заемными средствами прекращается только после погашения задолженности по основному долгу (в т.ч. срочной/просроченной) в полном объеме.

7

Возможна ли отсрочка платежа в полном объеме («кредитные каникулы»)?

— ОАО «УРАЛСИБ» не предоставляет отсрочку платежа в полном объеме. Платеж в рамках реструктуризации может быть снижен на определенный период до уровня не менее суммы размера ежемесячных процентов по кредиту.

9

Возникли сложности с погашением кредита, отсутствует возможность внести следующий платеж по кредиту в размере ежемесячного платежа, в установленный кредитным договором срок. Может ли Банк снизить платеж по кредитному договору на весь срок кредитного договора либо на определенный период?

— к сожалению, возможность снижения платежа по кредитному договору на весь срок кредитного договора либо на определенный период, при отсутствии просроченной кредитной задолженности по кредитному договору в ОАО «УРАЛСИБ» отсутствует.

Если у вас остались вопросы по программе реструктуризации долга в Уралсиб, то можете задать их консультанту банка по телефону 8-800-700-78-46 (звонок по России бесплатный).