Заёмщик, обслуживающий кредит, гораздо выгодней должника. Именно поэтому финансовые учреждения в большинстве случаев идут навстречу своим клиентам, стараясь найти компромисс при возникновении сложностей в период погашения кредитного займа. Но в данном случае очень важно обратиться в банк вовремя, не запуская ситуацию.

Отсрочка платежа по кредиту в банке

Когда следует обратиться в банк для получения отсрочки?

Если заёмщик понимает, что денег на очередной платёж по кредиту систематически не хватает, это является тревожным сигналом того, что следует срочно обратиться в банк за помощью в получении отсрочки. Даже в том случае, если просрочка не наступает, но собственных денег всё равно не хватает или приходится одалживать на каждую оплату платежа, лучшим вариантом будет консультация специалиста банка и помощь в решении данной проблемы. Грамотный анализ сотрудника кредитного учреждения и возможные варианты помощи в сложившейся ситуации гарантируют скорейшую помощь с погашением кредита без образования задолженностей.

При обращении в банк с заявлением об отсрочке платежа по кредиту, у заёмщика есть возможность получить не только отсрочку по имеющемуся продукту, но также и иные виды реструктуризации кредита (в частности, продление периода действия кредитного договора, изменение его графика и т.д.).

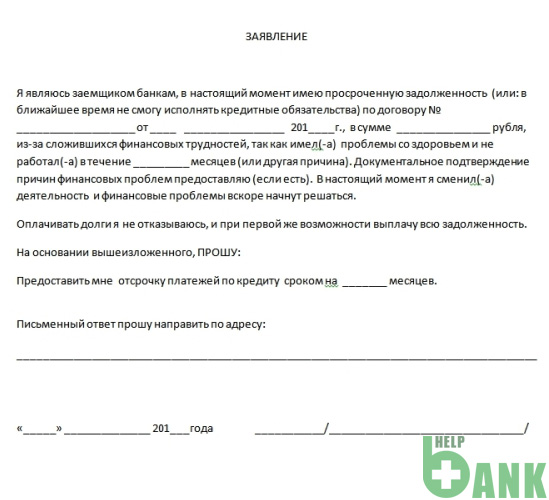

Образец заявления об отсрочке кредита

Помимо заявления об отсрочке, заёмщику необходимо предоставить документы, основываясь на которые он подтверждает невозможность исполнения своих обязательств, указанных в договоре о кредите (займе). К примеру, это может быть уведомление из военкомата о призыве в армию или справка о снижении уровня заработной платы.

Заявление об отсрочке платежа по кредиту

По указанной ссылке вы можете скачать образец заявления об отсрочке платежа по кредиту с нашего сайта.

Виды и программы отсрочек по кредиту

На сегодняшний день банки предлагают несколько вариантов, которые помогут на время решить проблему с кредитной задолженностью:

1. Рефинансирование имеющейся задолженности.

В данном случае заключается договор о предоставлении транша (кредита) на рефинансирование имеющейся кредитной задолженности (в сумму транша входит основная сумма долга, комиссия и начисленные проценты).

2. Уменьшение размера комиссии по кредиту.

Данный вид реструктуризации носит временный характер, то есть снижение процентной ставки по кредиту происходит не на весь срок выплат, а лишь на некоторое время.

3. Частичная отсрочка кредитного платежа.

В данном случае реструктуризация кредитной задолженности представляет собой частичную отсрочку комиссий по кредиту, имеющую возможность одновременного применения с полной отсрочкой погашения платежей по основному долгу. График прочих платежей по данному кредиту имеет следующую схему: заёмщик в течение полного периода выплаты отсроченных процентов выплачивает каждый месяц кредитный платёж вместе с суммой текущих процентов и частью суммы отсроченных процентов.

4. Отсрочка суммы долга по основному платежу.

Одним из наиболее выгодных для заёмщика вариантов является частичная или полная отсрочка кредитных платежей на период до 12 месяцев. Такой вид отсрочки по кредиту называется «Кредитные каникулы«. Так, в соответствии с дополнением к кредитному договору, осуществляется оплата комиссии (процентов) по займу, а оплата основного долга начнётся после отсрочки.

5. Изменение конечного периода погашения кредита.

В соответствии с данным вариантом реструктуризации, кредитная нагрузка уменьшается посредством увеличения периода действия договора, согласно которому распределение платежей осуществляется пропорционально новому времени действия договора.

6. Пересмотр графика платежей по кредиту.

Согласно данному варианту, реструктуризация кредита происходит благодаря пересмотру графика назначенных банком платежей – их дата максимально приравнивается к дате получения заёмщиков основных средств для погашения кредита.

Нюансы и выводы

Как бы то ни было, любые варианты реструктуризации напрямую зависят от составленного договора на кредит. Необходимо учитывать тот факт, что лишь заёмщики, не имевшие ранее просрочек по кредитам, имеют возможность рассчитывать на реструктуризацию.

Важно осознавать, что даже спасительная отсрочка по выплате основного долга по кредиту возможна лишь максимум на 6 месяцев (в исключительных случаях она может достигать 1 года). Но комиссии и ежемесячные проценты при этом следует оплачивать полностью.

Но бывают случаи, когда у заёмщика нет возможности оплатить даже комиссии и проценты по кредиту. Тогда он должен обратиться с заявлением в банк об отсрочке основного платежа и одновременном снижении комиссий или процентной ставки за кредит.

Но, согласно многолетнему опыту, банки с большой неохотой соглашаются на данные действия. Несмотря на то, что многим заёмщикам удаётся получить положительное решение банка по данному вопросу, оно всегда будет временным явлением. Так, снижение процентной ставки по кредиту возможно на период не более полугода, что потребует дополнительных расходов от заёмщика, к примеру, в виде переоформления нотариального залога (ипотеки).

Квалифицированный банковский сотрудник поможет грамотно и на выгодных условиях оформить реструктуризацию долга перед банком, пообщается с клиентом относительно выбора варианта реструктуризации.

После того, как все договорённости достигнуты, их необходимо утвердить на банковском коллегиальном заседании, после чего сторонами подписываются соответствующие документы об изменении порядка погашения займа.