Зачем физическим лицам покупать ОФЗ в 2017 году?

Трудно поверить, но еще в конце прошлого века пенсионер в РФ получал ежемесячную пенсию, позволявшую не только нормально жить ему самому, но и помогать финансами детям. В наше время все больше людей постепенно адаптируются к существующей пенсионной системе. Будущие пенсионеры понимают, что размер государственной пенсии не позволит им поддерживать достаточный уровень жизни. Поэтому многие выбирают путь накопления денежных средств «на старость». Покупка ОФЗ (облигаций федерального займа), ценных бумаг с высокой доходностью, выпускаемых Министерством финансов РФ один из таких способов. Где физлицам купить ОФЗ?

Как использовать сбережения после выхода на заслуженную пенсию?

Основное отличие финансового положения пенсионера и работающего гражданина состоит в том, что регулярные поступления обеспечиваются только за счет перечисления пенсии. С одной стороны это происходит стабильно и предсказуемо. Однако меньшие по сравнению с получаемой раньше зарплатой поступления снижают жизненный уровень. В дополнение к пенсии привлекаются сбережения. При этом существуют разные способы использования накоплений.

Самым простым является постепенное расходование сбережений. При этом средства изымаются либо по мере необходимости, либо в соответствии с заранее составленным финансовым планом. В последнем случае можно рассчитать допустимую величину ежемесячных дополнительных трат, чтобы средств хватило на какой-либо заданный период времени. Следует учитывать, что при этом инфляция этот период сокращает.

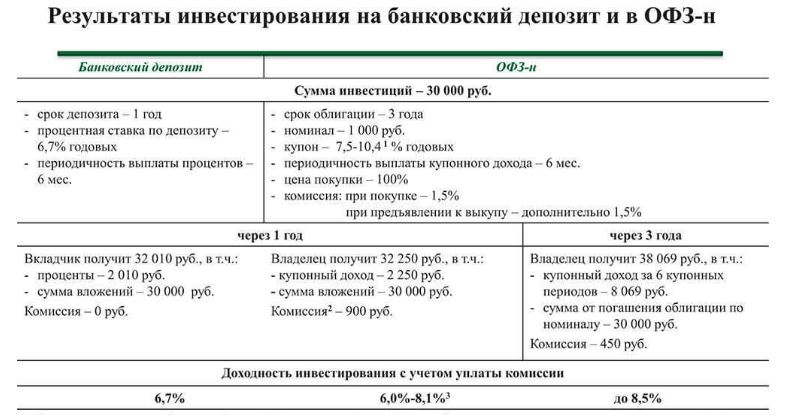

Другим способом является инвестирование сбережений в надежные финансовые инструменты. К таким относятся банковские депозиты. Прибавка к пенсии формируется за счет получения регулярного депозитного дохода. Существуют варианты вкладов, проценты по которым выплачиваются ежемесячно. Этот вариант достаточно прост и доступен. Основные средства не расходуются. К недостаткам следует отнести постепенно снижающийся, вслед за уровнем инфляции, процентный доход. Кроме того, покупательная способность вклада (основного капитала) также уменьшается за счет инфляции. Еще одним усложняющим моментом является необходимость своевременного переоформления вкладов, зачастую каждый год. Это нужно для того, чтобы использовать самые выгодные вклады.

Где физическим лицам купить ОФЗ в 2017 году?

К новым вариантам вложения сбережений относится покупка народных ОФЗ, выпуск и продажи которых начались 26 апреля 2017 года. Это самое надежное вложение имеющихся свободных средств, поскольку выплаты гарантированы государством. Срок действия облигаций равен трем годам. По пакету облигаций регулярно с промежутком в шесть месяцев выплачивается так называемый купонный доход. Вот эти денежные поступления и могут быть использованы в качестве дополнения к пенсии. Средний процент купонного дохода постоянен и несколько выше сегодняшнего депозитного дохода вкладов надежных банков, который, скорее всего, будет к тому же ежегодно снижаться.

Купить новые ОФЗ в 2017 году можно в Сбербанке и ВТБ.

Срок их погашения три года после выпуска. Каждая из серий облигаций будет размещаеться в течение шести месяцев после начала выпуска. Объем первого выпуска составит двадцать миллиардов рублей и далее ежегодно до тридцати миллиардов рублей в год. Доходность ОФЗ 2017 к моменту погашения составит в среднем 8,5% годовых, а купонный доход, выплачиваемый по ним раз в полгода, будет иметь прогрессивный характер и повышаться к сроку погашения облигаций федерального займа. Так, процентная ставка по ним в первый год составит 7,5%, на второй год — около 10%. Процентный (купонный) доход по ОФЗ для населения не будет облагаться подоходным налогом.

Планирование финансов пенсионера

Даже простейший план ежемесячных доходов пенсионера в большой степени снимает с него моральное напряжение. Человек видит, сколько у него денег на текущий момент, и может осознанно планировать покупки и другие траты. При этом появляется возможность оптимизировать расходы. Но главное, нет страха неожиданно остаться без денег, поскольку «все под контролем». Подобный план очень легко составить в виде таблицы, где на каждый месяц зафиксированы заранее известные поступления: пенсия, депозитный доход, купонный доход. Следующим шагом в таблицу могут быть включены ежемесячные постоянные траты: коммунальные платежи, другие регулярные платежи. К достоинствам этого метода относится возможность учета ежеквартальных и полугодовых (например купонный доход ОФЗ-н) и нерегулярных поступлений. Очень удобно вести такой учет с помощью программы «Excel».